Alianța Întreprinderilor Mici și Mijlocii (AIM), în urma discuțiilor cu membrii săi privind clarificarea aplicării Capitalului de Stimulare pentru personalul angajat, a analizat amendamentele recente la legislație și furnizează următoarele clarificări.

Întrebări Analizate:

- Cum se formează Capitalului de Stimulare pentru personalul angajat ?

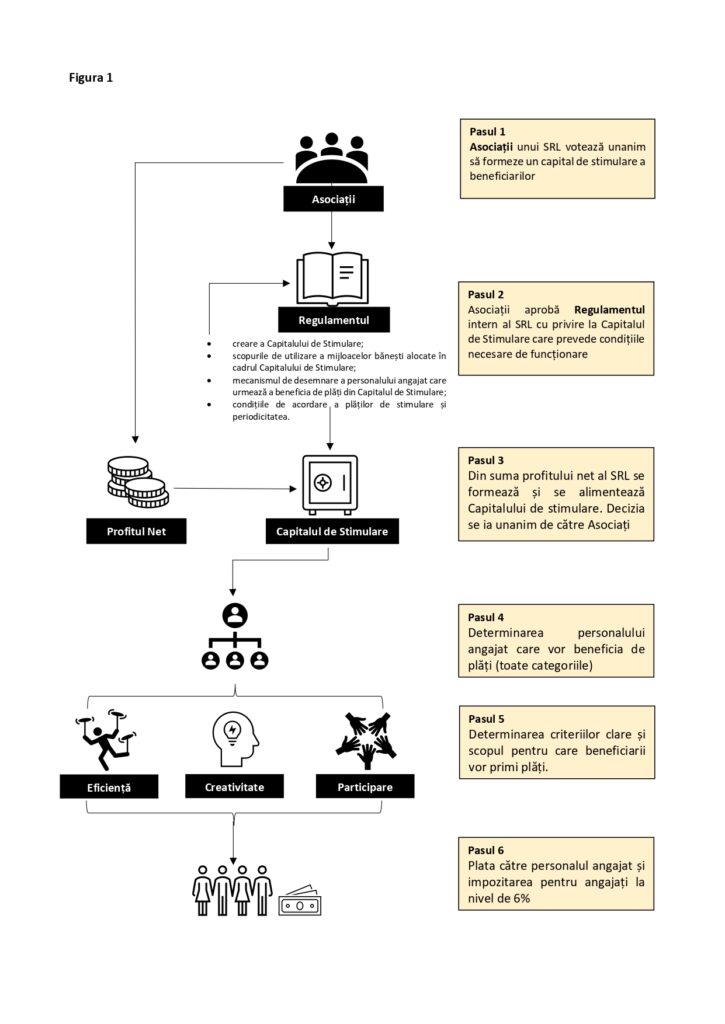

Asociații unui SRL au dreptul să formeze un capital de stimulare a beneficiarilor (personalului angajat) prin decizia unanimă a acestora (vezi Figura 1 de mai jos). La momentul formării, asociații aprobă și un regulament intern al SRL care prevede modul de:

-creare a Capitalului de Stimulare;

-scopurile de utilizare2 a mijloacelor bănești alocate în cadrul Capitalului de Stimulare;

-mecanismul de desemnare a personalului angajat care urmează a beneficia de plăți din Capitalul

de Stimulare;

– condițiile de acordare a plăților de stimulare și periodicitatea.

Unica sursă pentru formarea și alimentarea Capitalului de stimulare este profitul net al SRL.

Periodicitatea plăților din Capitalului de stimulare este limitat la o plată la un moment stabilit sau la un

moment în viitor în asociere cu un eveniment desemnat în viitor, dar nu mai des decât o data în an. - Sunt limitări la cine poate fi inclus în lista angajaților care beneficiază de plăți din Capitalul de

Stimulare ?

Legea operează cu noțiunea „personalul angajat” care potrivit semanticii sale este mai larg decât noțiunea salariatului din Codul Muncii. În acest fel înțelegem că legiuitorul a utilizat o sintagmă la mai largă care include tot personalul angajat (ex. cu normă plină, sau redusă, cu contract individual de muncă sau în baza altor tipuri de contracte civile în vederea executării de lucrări sau prestării de servicii), fără însă a diferenția sau limita anumite categorii din rândul „personalului angajat”. În consecință, conchidem că, prin decizia asociaților, în baza criteriilor stabilite în Regulamentul intern al SRL cu privire la Capitalul de Stimulare, oricare persoană din rândurile „personalului angajat” ar fi eligibil și ar putea beneficia de aceste plăți, în scopurile sunt definite clar în art. 31 1 alin. (1) din Legea 135/2007. - Poate administratorul / administratorii care au și calitatea de asociați să fie stimulați prin aceasta

modalitate ?

După cum am menționat mai sus, legea operează cu noțiunea de personal angajat, din care fac parte și persoanele cu contract individual de muncă, inclusiv administratorii. Astfel, legea nu exclude administratorul din lista beneficiarilor Capitalului de Stimulare.

În cazul în care una și aceiași persoană deține calitatea de asociat și administrator, eventualele plăți din Capitalul de Stimulare ar trebui să fie acordate în strictă conformitate cu criteriile stabilite în Regulamentul intern al SRL cu privire la Capitalul de Stimulare. Însă, astfel de plăți pentru persoana cu dubla calitate ar fi lipsite de sens, având în vedere că plata dividendelor este asimilată cu plata din Capitalul de Stimulare, inclusiv sub aspecte de impozitare, ambele la cotă de 6%. - La ce cote se impozitează plățile din Capitalul de Stimulare ?

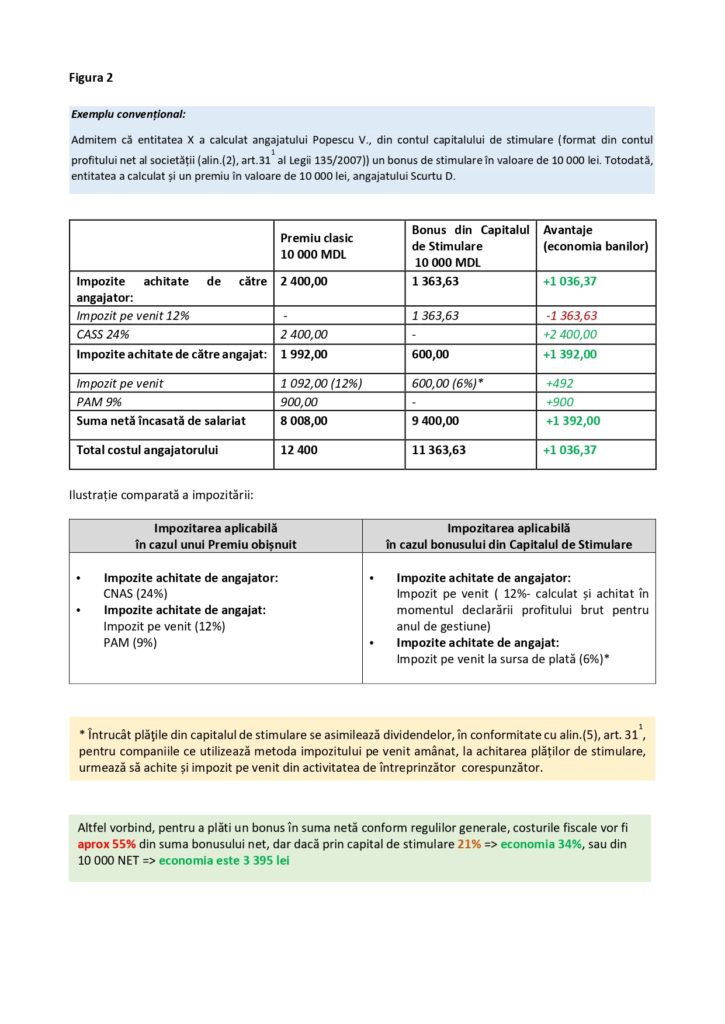

Conform art.311 din Legea 135/20073 privind societățile cu răspundere limitată (modificată prin Legea nr.229 din 31.07.2023), prevede faptul că, plățile din Capitalul de Stimulare „sunt asimilate dividendelor”, ceea ce înseamnă că aferent acestora urmează a fi reținut impozitul pe venit la sursa de plată, conform art.901 alin.(31 din Codul Fiscal.

Totodată, evidențiem că potrivit pct.21 din anexa nr.3 la Legea nr.489/19994, din veniturile din gestionarea proprietății (dividende, procente, drepturi la cotele de participare) nu se calculează contribuții de asigurări sociale de stat obligatorii.

În același timp, potrivit art. 3 din Legea nr.1593/20025, alte recompense reprezintă orice altă sumă decât salariul, plătită de angajator în folosul angajatului său, precum şi alte drepturi şi venituri plătite persoanelor fizice, cu excepția drepturilor şi veniturilor, prevăzute la art.20, 89, 90, 901 din Codul fiscal, la care nu se calculează prime de asigurare obligatorie de asistență medicală.

Pentru modelarea unui caz practic vezi Figura 2 de mai jos.

Aceste precizări au fost elaborate în vederea furnizării membrilor AIM unei înțelegeri mai detaliate cu privire la modul în care Capitalul de Stimulare trebuie aplicat și gestionat în cadrul activităților organizației. Prin aceasta, ne propunem să asigurăm transparență și să facilităm o implementare eficientă și corectă a acestui instrument în beneficiul angajaților și al întreprinderilor din Moldova.

Această activitate este realizată cu susținerea financiară a partenerilor și donatorilor: Center for International Private Enterprise și Guvernului Elveției în cadrul Proiectului „OPTIM Project – Oportunități prin Tehnologii și Inovație în Moldova” realizat de HELVETAS Swiss Intercooperation.